Perempuan cantik itu tampak kebingungan. Gerakan tangannya seperti membuka saku-saku dompet. Sesekali menepuk dan merogoh kantong celana hitam berbahan kain katun yang dikenakannya.

“Aduh, sorry mas, kita pe doi cash cuma 35 ribu (Aduh, maaf mas, uang cash saya cuma 35 ribu),” ujarnya kepada penjaga gerobak mie ayam di depan Toko Lily, Jalan Sam Ratulangi Manado.

“Eh, ada 50 ri’ pa ngana? Nanti kita ganti. Soalnya kita pe doi ada di ATM (Eh, ada uang 50 ribu sama kamu? Nanti saya ganti. Soalnya uang saya hanya di ATM,” tanya perempuan berambut panjang dan kulit putih glowing itu kepada temannya, juga seorang perempuan muda.

Si cewek bersama temannya ini akan membayar Rp64 ribu. Pesanan mereka adalah 1 porsi mie ayam Rp18 ribu, 2 porsi nasi goreng Rp36 ribu (@Rp18 ribu), dan minuman 2 gelas Nutrisari dingin Rp10 ribu (@Rp5 ribu).

“Mas, dimana kang ATM paling dekat? (Mas, dimana, ya, ATM terdekat?)” kata dia bertanya kepada pemilik gerobak itu.

“Kalau dari sini, ada (ATM) yang di Apotek Setia atau di depan PLN,” jawab lelaki berkumis itu.

“Adoh, jao kang, Mas? Musti baputar jao ka Boulevard berarti (Aduh, jauh ya, Mas? Harus memutar jauh ke Boulevard berarti,” sambung si cewek.

“Atau, Mas, transfer boleh?” dia berbicara lagi dengan si penjaga gerobak itu.

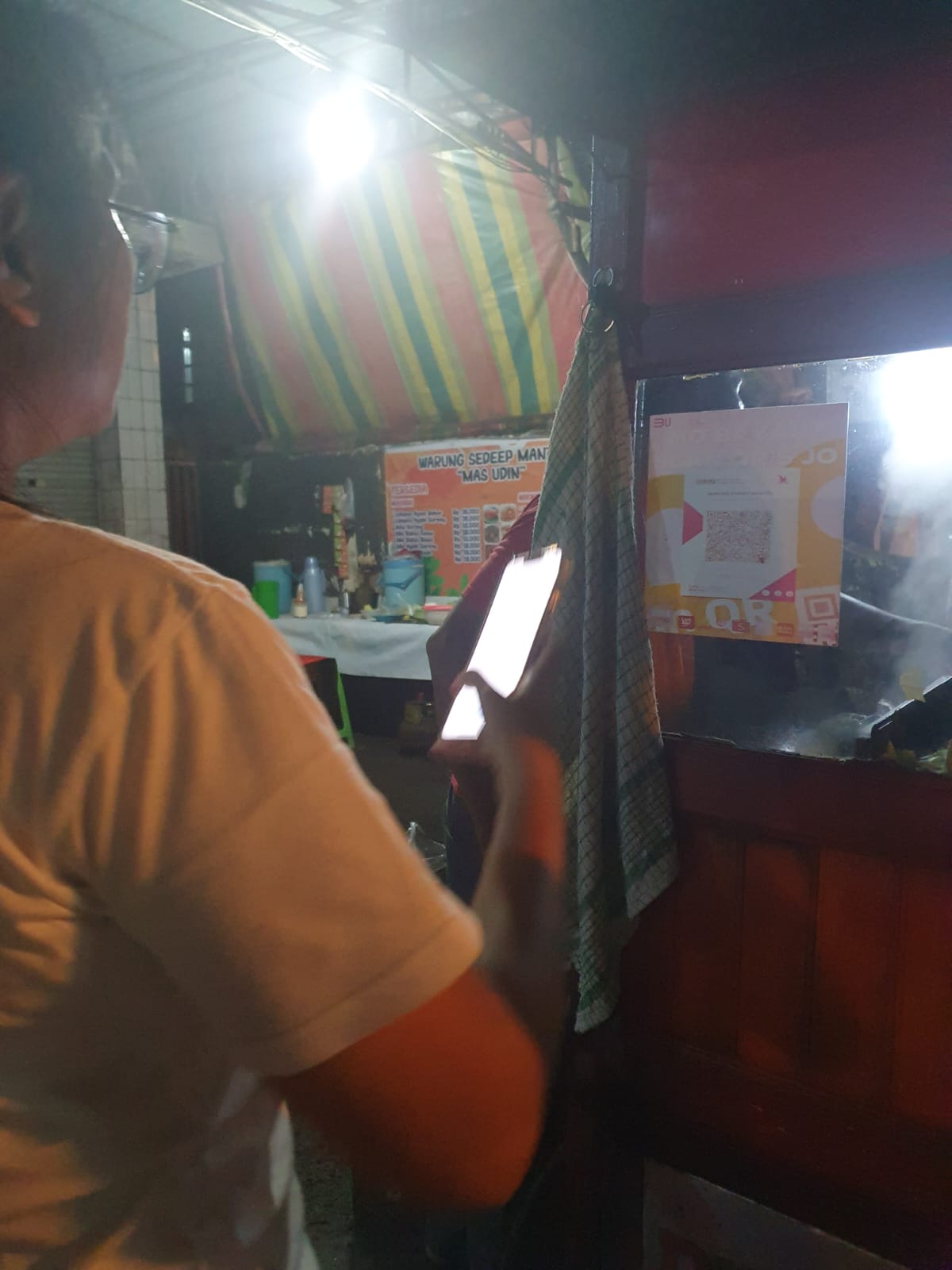

Lelaki itu langsung menimpali: “Boleh, cewek. Mar, nomor rekening kita ndak hafal, noh (Boleh, cewek. Tapi nomor rekening saya tidak hafal),” ujar lelaki itu. “Atau pake QRIS jo? (Atau pakai QRIS saja?) Tinggal scan toh?” ujar lelaki pemilik usaha yang bernama Warung Sedeep Mantep “Mas Udin” itu.

Lelaki bernama Joko Santoso itu menunjuk gambar kode batang (QR Code) yang tertempel di kaca di samping gerobaknya.

Lelaki bernama Joko Santoso itu menunjuk gambar kode batang (QR Code) yang tertempel di kaca di samping gerobaknya.

“Oh, iyo mas, kita pake QRIS jo. Ndak lama kwa motindis-tindis. Hehehe. (Oh, iya mas, saya pakai QRIS saja. Tak lama kan, hanya ditekan-tekan (layar HP),” kata si cewek dibarengi tawa kecilnya.

Cewek cantik ini langsung memindai gambar kode batang dengan telepon pintarnya. Hanya beberapa detik selanjutnya, dia menunjukkan layar telepon pintarnya itu kepada Mas Joko. “Sudah neh, Mas!” kata dia. “Siap, makasih,” timpal Mas Joko.

Menurut Mas Joko, selama ini paling banyak transaksi di tempat jualannya masih menggunakan pembayaran tunai. Sedangkan non tunai, apalagi pakai QRIS (Quick Response Code Indonesian Standard), masih jarang. Padahal, kode batang QRIS usahanya sudah lama tertempel di kaca samping gerobaknya.

Menurut Mas Joko, selama ini paling banyak transaksi di tempat jualannya masih menggunakan pembayaran tunai. Sedangkan non tunai, apalagi pakai QRIS (Quick Response Code Indonesian Standard), masih jarang. Padahal, kode batang QRIS usahanya sudah lama tertempel di kaca samping gerobaknya.

“So brapa taon, riki so amper pudar depe warna. Haha. (Sudah beberapa tahun, sampai-sampai warnanya hampir pudar. Haha),” ungkap Mas Joko.

Bagi dia, menggunakan pembayaran non tunai apalagi QRIS lebih menguntungkan dibanding tunai. Sebab, uang tunai tidak tertumpuk. Selain sering salah menghitung, juga potensi penyakit sangat rawan.

“Uang tunai, kan, ganti-ganti tangan. Kumannya pasti banyak. Yang saya pernah baca, sih begitu. Hehehe,” kata lelaki yang sudah lebih dari 30 tahun merantau dari Jawa ke Manado itu. “Uangnya juga aman di rekening. Nanti kalau perlu untuk modal membeli bahan, baru ditarik di ATM,” ungkapnya, menambahkan.

Hanya saja, kata dia, dengan menggunakan QRIS mereka sebagai merchant mendapat beban biaya admin 0,7 persen per transaksi.

“Ndak mungkin kita kasih naik harga, nanti pelanggan akan kaget. Kan, banyak juga ‘saingan’ jualan dengan menu yang sama,” katanya dengan dialeg Manado campur Jawa seraya berharap ada perbaikan kebijakan dengan meringankan beban admin. “Atau, kalau boleh kasih nol, supaya tidak lagi memberatkan kita-kita pemilik usaha,” katanya menambahkan.

Rio Lonan, pemilik Rumah Kopi Tanjung Batu mengaku pembayaran lewat QRIS di tempat usahanya sudah beberapa tahun. Tepatnya di saat salah satu warung kopi ‘legend’ di Manado itu mulai melayani penjualan melalui aplikasi belanja online.

“Sementara (wabah) covid merebak. Pas, anak yang tua (sulung, red) di Jakarta balik Manado, dan bikin usaha ini lebih modern. Kebetulan di Jakarta pekerjaannya sebagai digital marketing di perusahaan retail besar yang punya gerai se-Indonesia,” ungkap dosen Teknik Sipil Politeknik Manado ini.

Rio mengungkapkan, berbagai aspek dimodifikasi oleh anak sulungnya itu. Menu, daftar menunya, aplikasi kasir (mengunakan Moka), sistem transaksi, aplikasi penjualan, hingga pembungkus minuman panas dan dinginnya yang dibuat ‘kekinian’.

“Akhirnya sudah makin banyak orang datang. Belum lagi yang beli lewat online. Dan, syukur, sejak tahun lalu kami sudah buka cabang dengan nama yang sama: Rumah Kopi Tanjung Batu, di kawasan Megamas,” ungkap pemilik kedai kopi yang masih mempertahankan cara memasak kopi memakai tungku bara ini.

Soal transaksi lewat QRIS, menurut Rio, kode batang sudah terpampang di mini standing banner di depan kasir. Aplikasi QRIS itu milik Gopay yang dioperasikan Gojek.

“Sebenarnya kami punya QRIS bank, tapi kami pakai QRIS Gopay. Soalnya biaya admin yang dipotong Gopay hanya 0,4 persen dari penjualan,” ungkap Rio. “Biasanya malam kami dapat rekap penjualan sudah sekalian dengan potongan yang 0,4 persen itu. Nanti mereka transfer. Biasanya kami klaim per dua hari,” tambahnya.

Rio mengungkapkan, transaksi dengan QRIS atau dengan non tunai lainnya punya banyak keuntungan, meski ada juga beberapa kelemahan. Keuntungan yang diperoleh adalah uang langsung masuk ke rekening sendiri yang didaftarkan dan proses transaksi pembayaran tercatat jelas.

“Apalagi sudah ditambah menggunakan aplikasi kasir Moka, biar pun pakai cash tetap tercatat,” katanya. “Makanya, aman-aman saja meski kami sering keluar daerah,” tambah ayah empat anak yang semua anaknya menempuh pendidikan tinggi di luar Manado ini.

Transaksi menggunakan QRIS oleh pelanggan juga sudah dirasakan manfaatnya. Sinta, misalnya. Pegawai Negeri Sipil di Kantor Gubernur ini mengaku hampir tak menyediakan uang tunai di dompetnya. Namun, seluruh transaksi sudah dilakukan non tunai: kartu dan QRIS.

“Paling banyak (transaksi), sih, QRIS. Kalau pakai kartu kadang-kadang gagal tapi saldo sudah terpotong. Yah, ‘TTU’ (tambah-tambah urusan) lagi untuk mengurus komplain di bank,” ungkapnya. “Kalau QRIS, laporan (transaksi)-nya boleh real time. Kalau masih ragu apakah sudah masuk ke rekening (merchant) atau belum karena jaringan lambat, boleh foto dulu prosesnya di HP,” katanya menambahkan.

Transaksi lewat QRIS juga, kata Sinta, lebih sederhana karena hanya modal telepon pintar atau smartphone dan kuota internet.

“Yang paling penting juga rekening bank atau dompet uang elektronik ada saldo,” ungkap ibu 2 anak yang doyan olahraga lari itu.

Pengamat ekonomi dari Fakultas Ekonomi dan Bisnis (FEB) Dhullo Afandi berpendapat, sistem digital yang merebak saat ini hingga ke digitalisasi transaksi mau tidak mau harus diikuti oleh masyarakat.

“Kalau pasar sudah serba digital, yah kita juga harus ikut. Yang pasti, meski masih ada lemahnya, tapi digitalisasi transaksi tidak bisa dihindari. Harus dimanfaatkan!” ujarnya.

Kata Dhullo, memang digitalisasi transaksi, termasuk dengan QRIS, sangat lekat dengan kaum muda: Milenial atau Generasi Y (1980-1994), Generasi Z (1995-2010), dan sebagian Generasi Alpha (2011-2024).

“Pesatnya teknologi ini ada di masa-masa generasi setelah kami, dari GenY. Mereka mulai melek teknologi digital. Sehingga digitalisasi transaksi seperti QRIS itu, mereka lah yang paling mahir,” kata dosen senior jurusan Akuntansi FEB Unsrat ini.

Pernyataan Dhullo tentang generasi ‘penguasa’ teknologi digitalisasi tersebut, ada benarnya. Seperti yang ditemukan beberapa contoh di lapangan, bahwa generasi X dan baby boomers kurang menguasai perkembangan digitalisasi, termasuk transaksi.

“Bos, apa itu ada foto-foto?” tanya seorang bapak yang istrinya salah satu pejabat senior di Pemerintah Provinsi Sulawesi Utara.

“Ini ada scan mobabayar kopi deng kukis (Ini ada scan mau bayar kopi dan kue,” jawab temannya.

“Pake apa itu?” tanya bapak yang usianya hampir 60 tahun itu.

“Ah, ini bos, kurang gaul. Hahaha. Kalo kita pake QRIS bank. Biasa samua yang ada QRIS boleh babayar akang. Yang penting ada saldo, noh (Kalau saya pakai QRIS bank. Biasanya semua yang ada QRIS boleh untuk membayar. Yang penting ada saldo),” timpal temannya.

“Ah, masa’? Boleh dang? Kita pe rekening ada BNI dan BSG. Kalo Dana, boleh? Soalnya kita so instal, mar belum isi-isi (Ah, masa’? Boleh ya? Rekening saya ada BNI dan BSG. Kalau (aplikasi) Dana, boleh? Soalnya saya sudah instal, tapi belum diisi (data diri),” tanya bapak, sebut saja Nando, itu.

“Oh, bole skali, bos. Skarang, samua bank yang ada mobile banking pasti ada depe QRIS. Kalo di luar bank, yang aplikasi-aplikasi e-wallet atau dompet digital itu so ada depe QRIS (Oh, boleh sekali, bos. Sekarang semua bank yang ada mobile banking pasti punya QRIS. Kalau di luar bank yang aplikasi e-wallet atau dompet digital sudah ada QRIS-nya). Dana, OVO, Gopay, Link Aja, Shopee Pay, deng yang lain (dan yang lain),” beber temannya.

QRIS dan UMKM

Pengunaan QRIS dan Usaha Mikro, Kecil, dan Menengah (UMKM) saat erat kaitannya. Hampir semua UMKM sudah menerapkan transaksi dengan QRIS. Pengunaan QRIS juga sangat menguntungkan bagi eksistensi UMKM.

Kepala Perwakilan Bank Indonesia (BI) Sulawesi Utara, Andry Prasmuko menjelaskan, sedikitnya tiga aspek umum dalam pengembangan UMKM. Yakni, legalitas, peningkatan kapasitas, dan permodalan. Katanya, BI terus mendorong dan memastikan UMKM itu terpenuhi aspek legalitas atau segala perizinannya.

“Aspek peningkatan kapasitas menyangkut SDM, kualitas produk agar bisa sampai ekspor. Dan aspek permodalan atau akses ke lembaga pemberi modal. Kalau UMKM menggunakan QRIS dalam transaksinya, akan meningkatkan kepercayaan lembaga pemberi modal, atau ada jaminan bahwa usaha ini layak disuntik modal,” kata Prasmuko.

Kepala Dinas Koperasi dan Usaha Kecil Menengah (UKM) Sulawesi Utara Tahlis Galang mengaku prioritas pemerintah daerah terkait pengembangan UMKM adalah peningkatan kapasitas, terutama kualitas produk.

“Kami fokuskan pada kemampuan UMKM agar produknya bisa tembus di e-commerce. Produknya jangan hanya dijual manual, tapi meluas hingga ke seluruh Indonesia, bahkan dunia,” kata Tahlis.

Menurut Pelaksana Tugas (Plt) Asisten II bidang Perekonomian dan Perbangunan Sekretariat Daerah Provinsi Sulut itu, pihaknya selalu mewanti-wanti kepada pelaku UMKM bahwa syarat utama untuk masuk ke e-commerce itu adalah kualitas produk, dan juga konsistensi kapasitas produksi.

“Yang utama adalah produknya harus berkualitas. Tak kalah penting juga adalah kapasitas produksinya. Jangan sampai ketika ada pesanan banyak, produksi tidak dapat memenuhi,” ujar mantan Sekda di tiga daerah di Bolmong Raya ini.

Soal digitalisasi transaksi, menurutnya, pihaknya hanya sampai pada mendorong UMKM tersebut memanfaatkan teknologi sistem transaksi, termasuk QRIS. Sebab, sulit menghindari pasar yang sudah menuntut transaksi digital.

“Selama ini kan mayoritas masyarakat tinggal bermodalkan smartphone dari rumah atau kantor sudah bisa menikmati produk yang mereka inginkan. Mau makan atau minum apa saja sudah tinggal klik-klik di HP, tidak beberapa lama pesanan sudah tiba. Semuanya sudah serba online,” katanya. “Situasi ini yang terus kami literasi kepada pelaku UMKM,” tambahnya.

Data dari Dinas Koperasi UKM Sulut menyebutkan UMKM yang tercatat hingga 31 Desember 2023 sebanyak 389.505 usaha. Yang terbagi atas kategori usaha mikro 380.610, kecil sebanyak 7.304, dan Menengah 1.591 usaha.

“Pendataan dilakukan oleh kabupaten/kota. Kategori mikro sudah termasuk dengan klasifikasi usaha super mikro yang boleh mendapat pinjaman modal paling banyak 10 juta tanpa agunan. Biasanya usaha rumah tangga atau warung-warung kecil,” ungkap Tahlis menjelaskan.

Akademisi FEB Unsrat Christoffel Mintardjo berpendapat digitalisasi kinerja usaha UMKM membuat pergerakan usaha lebih cepat, efisien, dan mudah. Dampak utamanya adalah kemudahan untuk konsumen.

“Dampak lainnya ke perbankan atau lembaga permodalan. Sudah pasti meningkatkan tingkat kepercayaan perbankan karena transaksi usaha yang terdaftar, yang jadi referensi untuk pemberian kredit usaha, bisa dilihat real time,” kata doktor ilmu manajemen spesialisasi entrepreneur dan startup digital ini.

Dengan digitalisasi juga, tambah Reza-sapaannya, UMKM mengalami peningkatan kinerja finansial. Sehingga, katanya, di Sulut ada peningkatan kualitas UMKM.

“Kami melihat pelaku UMKM sudah masif menerapkan digitalisasi, baik produk maupun transaksi. Pembayaran non tunai sudah masif. Pembayaran dengan QRIS juga sudah tersedia,” ujar doktor lulusan Universitas Brawijaya ini.

Dia yakin bahwa UMKM menjadi elemen penting bagi pertumbuhan ekonomi Sulut. Sebab, usaha-usaha ini, khususnya klasifikasi mikro, terus bermunculan dan menyerap tenaga kerja.

“Secara spesifik dan terukur memang belum ada penelitian secara akademi, tapi kita bisa lihat secara langsung di lapangan. BPS pun secara spesifik belum menerbitkan data-data ini,” ungkapnya.

Dia menyebutkan, pernah ada penelitian dari Universitas Indonesia (UI) bahwa di 2018 transaksi oleh salah satu perusahaan teknologi multi-layanan secara nasional mencapai Rp150 triliun.

“Kan di Sulut juga sudah ada layanan oleh perusahaan ini. Bila dari Sulut menyumbang 1 sampai 2 persen, berarti sampai Rp3 triliun sumbangsih Sulut. Namun, jumlah itu kan tidak secara spesifik tercatat untuk pertumbuhan ekonomi. Yang terlihat, mungkin, pernyerapan tenaga kerja di sektor perhubungan, usaha yang dilakoni perusahaan itu,” ungkapnya.

Mintardjo juga menyentil usaha, terutama yang super mikro, yang kurang sustain atau bertahan. Dia melihat bahwa pola berusaha pelaku usaha super mikro perlu perhatian serius agar mereka tetap bertahan dengan usahanya. Tidak berganti-ganti (usaha), hingga terhenti.

“Jangan jadikan hanya usaha musiman. Harus sustain, lebih ulet, dan meningkatkan skala usaha. Yang paling penting juga adalah memisahkan rekening pribadi dengan usaha. Kalau bercampur, lama-lama modal usaha habis karena terus tergerus,” katanya menyarankan.

“Menurut penelitian, Indonesia termasuk salah satu negara paling sosial. Banyak pengeluaran sosial berkaitan dengan kekeluargaan, keagamaan, dan lainnya yang mengganggu usaha. Perilaku ini pula yang sering membuat usaha bangkrut,” ujar Reza.

BANK INDONESIA TENTANG QRIS

Berdasarkan catatan Perwakilan Bank Indonesia, sebagaimana dibeberkan Deputi Gubernur Bank Indonesia Filianingsih Hendrata dalam North Sulawesi Investment Forum (NSIF) 2024, 9 Agustus 2024 lalu, hingga Juni 2024 jumlah merchant QRIS yang terdaftar sebanyak 280.129 merchants. Sementara pengguna QRIS sebanyak 431.548. Data transaksi di Sulut selang Januari-Juni 2024 sebanyak 8.445.493 transaksi dengan volume transaksi Rp1,030 triliun.

“Pencapaian ini patut kita apresiasi bersama. Ini semua berkat dukungan semua pihak, termasuk Pemerintah Provinsi Sulawesi Utara,” ujar Fillianingsih.

Penggunaan QRIS di Sulut terus meningkat terus. BI Sulut juga mencatat pada bulan Desember 2023 terdapat penambahan pengguna baru QRIS sebesar 3.518 penggunan, sehingga secara keseluruhan sepanjang 2023 terdapat penambahan sebanyak 194.988 pengguna baru QRIS.

Penggunaan QRIS di Sulut terus meningkat terus. BI Sulut juga mencatat pada bulan Desember 2023 terdapat penambahan pengguna baru QRIS sebesar 3.518 penggunan, sehingga secara keseluruhan sepanjang 2023 terdapat penambahan sebanyak 194.988 pengguna baru QRIS.

Terdata juga bahwa pengguna QRIS di Sulut sampai Desember 2023 sebanyak 380.404 pengguna atau bertambah 194.988 pengguna baru selama Januari hingga Desember 2023 atau sebesar 102,13 persen dari target 190.922 pengguna baru QRIS pada tahun 2023.

Dari sisi merchant, hingga 12 Januari 2024 ada sebanyak 266.852 merchant QRIS yang tersebar di seluruh Sulut.

Sedangkan volume transaksi QRIS di Sulut tahun 2023 mencapai 5.241.939 transaksi atau bertambah 910.064 transaksi QRIS pada Desember 2023 atau telah mencapai 291,87 persen YoY dari target 1.795.956 volume transaksi QRIS tahun 2023.

Nominal transaksi QRIS Sulut Januari hingga Desember 2023 mencapai Rp776,28 miliar. Atau bertambah Rp158,35 miliar nominal transaksi pada Desember 2023.

Kepala BI Sulut, Andry Prasmuko

Kepala Perwakilan BI Sulut Andry Prasmuko mengatakan, tantangan terhadap penggunaan QRIS ini, antara lain, keamanan transaksi dengan QRIS. Juga soal informasi bahwa transaksi di bawah Rp100 ribu tidak dikenakan biaya admin.

“Kalau QRIS di bawah Rp100 ribu adminnya nol. Transaksi di atas Rp100 ribu biaya admin yang ditanggung oleh merchant. Kalau transfer bank, biaya admin ditanggung oleh pembeli, dan pembeli tidak keberatan. Itu tantangannya di kami seperti itu,” ujarnya.

Makanya, kata Andry, BI sedang mengupayakan agar transaksi QRIS itu bebas biaya admin dan bisa sehari prosesnya.

“Kan, transaksi yang di atas Rp100 ribu kan kena biaya 0,7 persen. Nah itu yang sedang kita usahakan supaya free, dan waktunya real time. Hanya yang UMKM, lah. Kalau yang besar-besar dan punya cabang di mana-mana, ndak free lah ya,” kata Andry.

SEJARAH QRIS

Perkembangan QRIS di Indonesia tidak terjadi begitu saja. Pada awalnya, di Indonesia terdapat berbagai macam sistem pembayaran elektronik atau e-wallet yang beroperasi secara terpisah. Setiap penyedia jasa pembayaran memiliki QR code yang berbeda, yang menyebabkan kerumitan dalam melakukan transaksi.

Untuk mengatasi permasalahan ini, Bank Indonesia akhirnya mengembangkan sebuah standar nasional yang mengintegrasikan semua QR code ke dalam sistem tunggal, yang kemudian dikenal sebagai QRIS. Tujuan dari hadirnya QRIS adalah menciptakan sistem pembayaran yang lebih efisien dan mudah untuk digunakan oleh semua orang.

Tak hanya untuk mempermudah transaksi, metode pembayaran QRIS ini semakin populer sejak pandemi melanda. Pembayaran QRIS yang hanya perlu menggunakan HP tanpa perlu melakukan kontak fisik menjadi salah satu cara untuk mengurangi penyebaran virus corona.

Sistem pembayaran QRIS diketahui sudah mulai dikembangkan sejak tahun 2019. QRIS akhirnya secara resmi diluncurkan oleh BI pada 17 Agustus 2019 setelah melalui serangkaian uji coba dan evaluasi dan mulai berlaku secara efektif sejak 1 Januari 2020.

Pada tanggal peresmian tersebut, QRIS dihadirkan sebagai standar nasional untuk sistem pembayaran berbasis kode QR di Indonesia yang dapat diterima oleh semua pihak, tanpa memandang jenis penyedia jasa pembayaran yang digunakan. Peluncuran QRIS ini merupakan salah satu implementasi dari Visi Sistem Pembayaran Indonesia (SPI) 2025 yang dicanangkan oleh BI pada Mei 2019.

QRIS yang hadir sebagai sistem pembayaran non-tunai ini juga diyakini sebagai salah satu solusi untuk mengurangi penyebaran virus corona selama pandemi karena berkurangnya kontak fisik yang terjadi saat melakukan transaksi.(**)

Editor/Peliput: Bahtin Razak